前回まで相続財産の評価で取引相場のない株式の(1)株主の判定による株式評価方式の判定についてまとめましたが、今回は取引相場のない株式の(2)会社規模の判定について書いていきます。

取引相場のない株式を評価するためのステップの2つ目として、(2)会社規模の判定があります。会社規模は大会社・中会社・小会社の3つがあり、この会社区分により、次のステップの(3)株式評価方式と会社規模による株価算定における株式評価方式や係数に影響を及ぼします。特に中会社は、中会社(0.9)・中会社(0.75)・中会社(0.6)の3つに区分され、次回説明しますが、各比率は中会社の株式評価に利用します。

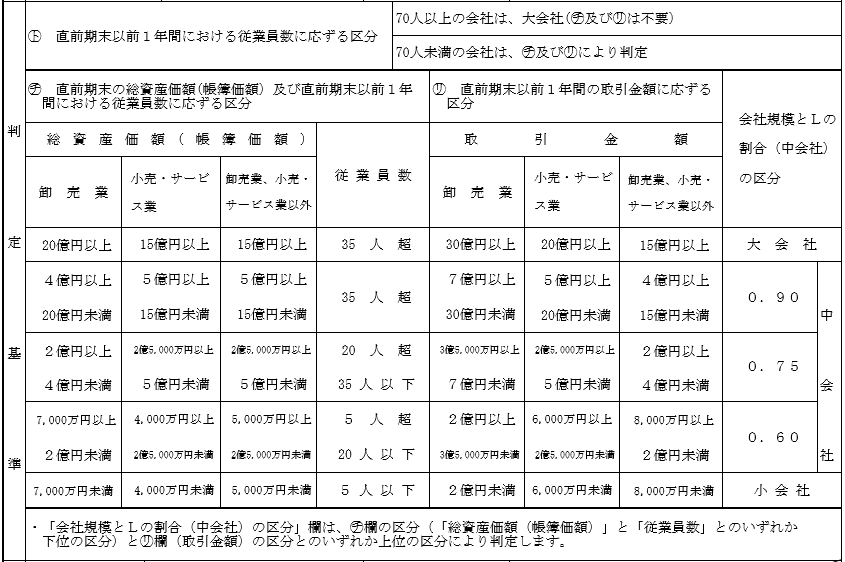

具体的な会社規模の判定ですが、まず、(A)直前期末以前1年間の従業員数が70名以上なら大会社となります。

次に、従業員数が70名未満の場合は、(B)①直前期末の総資産価額(帳簿価額)について業種(卸売業、小売・サービス業、その他)ごとに決められた会社区分と②直前期末以前1年間の従業員数ごとに決められた会社区分とを比較して、いずれか下位の会社区分を選択します。

さらに、(C) 直前期末以前1年間の取引金額について業種(卸売業、小売・サービス業、その他)ごとに決められた会社区分と(B)で選択した会社区分を比較して、いずれか上位の会社区分が最終的な会社区分になります。

上記の判定過程のうち、従業員数と業種に留意事項があります。

従業員数ですが、直前期末以前1年間で継続勤務した従業員(就業規則等で1週間当たりの労働時間が30時間未満の従業員を除く)の数に、直前期末以前1年間で左記の継続勤務した従業員以外の従業員の年間労働時間合計を1,800時間(従業員1人当たり年間平均労働時間数)で除した数を加算して計算します。

また、会社が卸売業、小売・サービス業、その他のいずれの業種に該当するかの判断で、2以上の業種が含まれている場合は最も多い取引金額に係る業種によって判定します。

次回も取引相場のない株式の評価について触れていきます。